Значение рынков торговли скотом для развития животноводства трудно переоценить. Эти рынки — будь то физические аукционные площадки, электронные торговые платформы или организованные пункты сбора — выполняют функцию центральной нервной системы отрасли скотоводства. Они соединяют производителей с потребителями, транслируют ценовые сигналы, способствуют генетическому улучшению стада и обеспечивают специализацию и масштабирование, необходимые для современного эффективного животноводческого сектора.

Оценим обоснование роли скотных рынков с экономической, производственной и социальной точек зрения.

1. Ценообразование и прозрачность рынка. Рынки скота являются основным механизмом формирования цен. Благодаря открытому взаимодействию покупателей и продавцов рынки устанавливают референтную цену, отражающую текущее соотношение спроса и предложения, дифференциацию по качеству и потребительские предпочтения.

Для животноводов, особенно мелких хозяйств, такая прозрачность имеет преобразующее значение: она снижает информационную асимметрию, при которой ранее торговцы могли эксплуатировать изолированных производителей. При наличии известной рыночной цены фермеры могут вести более выгодные переговоры о закупках непосредственно с хозяйства, с большей определённостью планировать производственные циклы и получать кредиты от финансовых институтов, принимающих скот в качестве залога на основе верифицируемых рыночных стоимостей.

Для предприятий по производству говядины прозрачное ценообразование позволяет точно рассчитывать маржинальность откормочных площадок, принимая обоснованные решения о закупке молодняка или придержании животных.

2. Доступ к рынкам и коммерциализация мелких хозяйств. Во многих развивающихся регионах животноводство переходит от натурального к товарному производству. Наличие доступных рынков скота является важнейшим катализатором этого перехода. Надёжный канал сбыта превращает скот из пассивного хранилища стоимости в активный источник дохода. Это стимулирует фермеров инвестировать в улучшение зоотехнии, кормления и ветеринарного обслуживания, поскольку животные высокого качества получают премиальную цену.

При отсутствии рынка нет стимула производить более тяжёлых и здоровых животных, и фермерство остаётся низкозатратной деятельностью на грани выживания. Таким образом, организованные рынки создают коммерческий импульс, стимулирующий рост производительности на уровне домашних хозяйств.

3. Содействие генетическому улучшению и восстановлению стада. Рынки скота служат физическими площадками для распределения в том числе племенного материала — высокопродуктивных быков-производителей и ремонтных тёлок — по территории. Для развития животноводства это имеет фундаментальное значение: мелкий фермер может получить доступ к улучшенной генетике, приобретая на рынке чистопородного быка, вместо того чтобы полагаться на неконтролируемое местное воспроизводство.

Аналогично, рынки позволяют восстанавливать поголовье после засух или эпизоотий. Предприятия по производству говядины используют специализированные рынки племенного скота для постоянного улучшения стада по таким признакам, как скорость роста, эффективность конверсии корма и качество туши.

Таким образом, рынок функционирует как узел передачи генетического прогресса от производителей племенного материала к коммерческим хозяйствам, ускоряя общее генетическое совершенствование национального стада.

4. Специализация и интеграция цепочки создания стоимости говядины. Современное производство говядины характеризуется высокой сегментацией: хозяйства по схеме корова-теленок, доращивание молодняка, откормочные площадки и перерабатывающие предприятия. Такая специализация невозможна без динамичных промежуточных рынков скота. Производитель телят в зоне пастбищного животноводства не обязан доращивать животных до убойного веса: он реализует отъёмышей через рынок доращивающему хозяйству или откормочной площадке, расположенной в зернопроизводящем регионе.

Рынки позволяют каждому предприятию фокусироваться на своих сравнительных преимуществах, существенно повышая общую эффективность системы. Для развития отрасли говядины необходим ликвидный рынок молодняка, обеспечивающий непрерывный оборот и снижающий финансовые риски содержания животных в нерентабельные периоды.

Форвардные контракты и фьючерсные рынки — продвинутые формы торговых площадок — позволяют откормочным хозяйствам хеджировать ценовые риски, стабилизируя их деятельность и стимулируя инвестиции.

5. Стандартизация качества и добавленная стоимость. Организованные рынки скота, особенно внедряющие системы классификации, стимулируют производство, ориентированное на качество. Когда животные оцениваются по живой массе, экстерьеру и упитанности, это посылает фермерам чёткий сигнал о рыночных требованиях. Это способствует внедрению улучшенных режимов кормления и управленческих практик для достижения более высоких классов и, соответственно, более высоких цен.

Для предприятий по производству говядины стабильный доступ к скоту с известными качественными характеристиками через рынки снижает затраты на закупку и позволяет поставлять брендовую говядину. Этот рыночный стимул к повышению качества является мощным фактором перехода всего сектора от товарной модели к модели с добавленной стоимостью.

6. Управление рисками и социальные механизмы защиты. Для скотоводческих и смешанных фермерских сообществ рынки скота служат важным инструментом управления рисками. В периоды засухи или неурожая возможность оперативно реализовать животных на функционирующем рынке — даже по сниженной цене — обеспечивает денежные средства на текущие задачи, оплату первоочередных нужд, зачастую предотвращая скатывание в банкротство.

Крайне важно то, что рынки должны быть интегрированы со схемами страхования скота. Для крупных предприятий по производству говядины рынок гарантирует, что активы (скот) являются полностью ликвидными: владелец ранчо может корректировать нагрузку на пастбища в зависимости от кормовой базы, реализуя животных через рынок, что представляет собой важный инструмент экологического и финансового менеджмента.

7. Стимулирование мультипликативных эффектов в сельской экономике. Влияние рынка скота выходит далеко за рамки непосредственно участвующих фермеров и торговцев. Успешно функционирующий рыночный узел создаёт рабочие места для брокеров, транспортников, поставщиков ветеринарных услуг, продавцов кормов и представителей финансовых служб. Он стимулирует спрос на товары и услуги, поддерживая развитие сельских поселений и формируя налоговую базу для местных органов власти.

Эта экономическая активность создаёт инфраструктуру и человеческий капитал, которые, в свою очередь, способствуют дальнейшему развитию предприятий животноводства и производства говядины.

8. Ветеринарные лаборатории и системы мониторинга рисков как неотъемлемый элемент рынка. Функционирование рынков скота как экономического института невозможно без параллельного существования института ветеринарного контроля. Ветеринарные лаборатории, интегрированные в рыночную инфраструктуру, выполняют роль санитарного фильтра и системы раннего предупреждения, обеспечивая биологическую безопасность всей цепочки создания стоимости говядины.

Их значение для развития животноводства реализуется через несколько ключевых механизмов.

Подтверждение эпизоотического статуса и доступ к рынкам. Рынки являются местами высокой концентрации животных из разных хозяйств, что создает идеальные условия для передачи инфекций. Лабораторная диагностика (серологические тесты, ПЦР-скрининг) непосредственно на пунктах сбора или в прикрепленных стационарных лабораториях позволяет в режиме реального времени верифицировать статус животных по экономически значимым болезням — бруцеллезу, лейкозу и прочим. Без такого контроля рынок из инструмента развития превращается в механизм распространения эпизоотий.

Для предприятий по производству говядины гарантированное лабораторное тестирование входящего потока скота является критическим фактором биобезопасности откормочных площадок, снижая риски заноса инфекций, способных обрушить всю производственную программу.

Защита репутации и доступ к экспортным рынкам. Современная международная торговля говядиной базируется на принципах регионализации и компартментализации, требующих строгого лабораторного подтверждения эпизоотического благополучия. Рынки скота, оснащенные аккредитованными лабораторными пунктами, становятся узлами верификации прослеживаемости «от фермы до тарелки». Способность задокументировать отрицательные результаты тестов на каждом этапе перемещения животных формирует доверие со стороны стран-импортеров.

Таким образом, лабораторная инфраструктура рынков превращается из статьи операционных издержек в стратегический актив, открывающий доступ к премиальным экспортным сегментам для всей национальной отрасли.

Санитарный фильтр. Как отмечалось ранее, рынки служат узлами распространения скота, однако вместе с животными могут бесконтрольно передаваться и возбудители болезней, таких как вирусная диарея крупного рогатого скота (BVDV) или инфекционный ринотрахеит (IBR), латентное носительство которых сводит на нет экономический эффект.

Обязательное лабораторное тестирование быков-производителей и ремонтных телок перед допуском к торгам превращает рынок в инструмент очищения популяции, гарантируя, что генетический прогресс сопровождается прогрессом санитарным.

Основа для страхования и кредитования рисков. Лабораторный мониторинг на рынках генерирует массивы объективных данных о распространенности болезней в регионе. Эта информация незаменима для актуарных расчетов при разработке продуктов страхования скота и позволяет финансовым институтам точнее оценивать риски при кредитовании животноводов под залог животных, прошедших лабораторный контроль.

Рынки без ветеринарной верификации оперируют «котом в мешке», что снижает их инвестиционную привлекательность.

Переход от реагирования к надзору. Наличие лабораторной службы при рынках трансформирует саму парадигму ветеринарной защиты: от пассивного выявления вспышек к активному риск-ориентированному надзору. Пробы, отбираемые в процессе предпродажного осмотра, формируют постоянно обновляемую картину циркуляции патогенов, позволяя национальным ветеринарным службам прогнозировать и упреждать эпизоотические угрозы, защищая тем самым долгосрочные инвестиции в развитие мясного скотоводства.

Заключение. Рынки торговли скотом — это не просто точки торговли; это комплексная институциональная инфраструктура, обеспечивающая инвестиции, инновации и рост в животноводстве. Их экономическая эффективность неразрывно связана с санитарной защищенностью: ветеринарные лаборатории и системы мониторинга рисков являются не вспомогательной опцией, а фундаментальным условием существования рынка, гарантирующим, что интенсивный товарооборот не приведет к катастрофическим потерям.

Рынки предоставляют экономические сигналы, направляющие производство; физическую платформу для распространения генетических улучшений, пропущенную через санитарный фильтр; механизм передачи рисков, подкрепленный лабораторной верификацией; и коммерческий стимул, превращающий фермера в предпринимателя.

Для стран, стремящихся создать конкурентоспособную отрасль производства говядины, целенаправленное развитие прозрачных, доступных и биологически безопасных рынков с обязательным лабораторным сопровождением должно стать краеугольным камнем стратегии сельскохозяйственного развития.

Без них разведение скота остается занятием; с ними — оно становится бизнесом, защищенным от эпизоотических катастроф.Подготовлено - Евразийский Мясной Союз

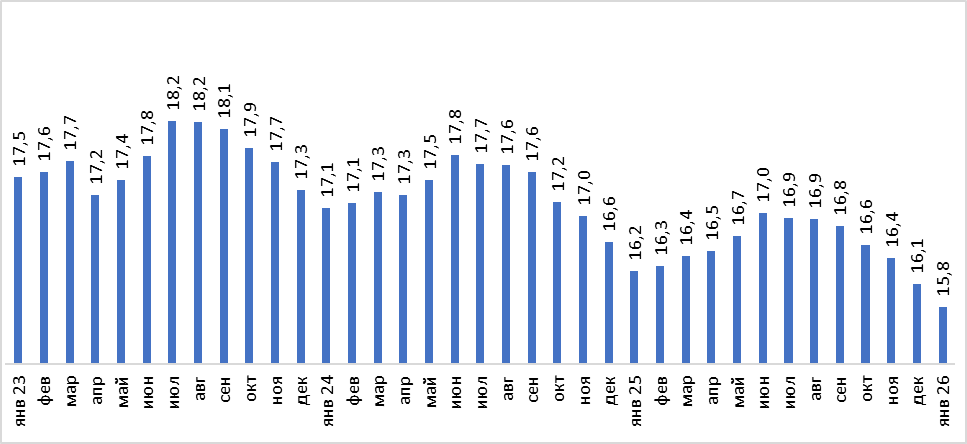

Первое полугодие 2026 года стало для российского рынка крупного рогатого скота и говядины периодом глубокой структурной перестройки. На фоне многолетнего сокращения поголовья и изменения глобальных цепочек поставок производство говядины в I квартале 2026 года снизилось на 5,7% по сравнению с аналогичным периодом прошлого года (данные Росстата). Дефицит сырья уже к июлю привёл к резкому скачку розничных цен: средняя цена говядины на кости достигла 744,9 руб./кг (+15,58% год к году), а в ряде торговых сетей бескостное мясо превысило психологическую отметку в 965 руб./кг.

Первое полугодие 2026 года стало для российского рынка крупного рогатого скота и говядины периодом глубокой структурной перестройки. На фоне многолетнего сокращения поголовья и изменения глобальных цепочек поставок производство говядины в I квартале 2026 года снизилось на 5,7% по сравнению с аналогичным периодом прошлого года (данные Росстата). Дефицит сырья уже к июлю привёл к резкому скачку розничных цен: средняя цена говядины на кости достигла 744,9 руб./кг (+15,58% год к году), а в ряде торговых сетей бескостное мясо превысило психологическую отметку в 965 руб./кг.